02 May Ahorro Fiscal y traspaso a patrimonio personal.

¿Qué hay detrás de la reforma silenciosa de las pensiones, del Real Decreto Ley 2/2023 de 16 de marzo, de medidas URGENTES que establecen un nuevo marco de sostenibilidad del sistema público de pensiones?

Más allá de palabras que insisten en buenas intenciones, habría que destacar lo siguiente:

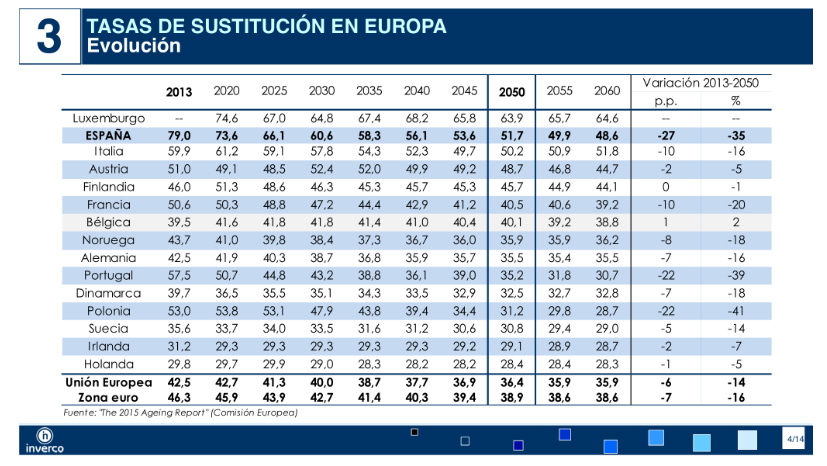

- La revalorización de las bases máximas (lo que pagas) va a aumentar cada año el IPC + 1,20%, la revalorización de las pensiones (lo que cobraras) solo va a aumentar el IPC + 0,115%. La brecha económica por tasa de sustitución (diferencia a la baja al cobrar la pensión), actualmente cercana al 21%, va a aumentar progresivamente (con un cálculo del IPC anual del 2%) al 48% de perdida en 2049.

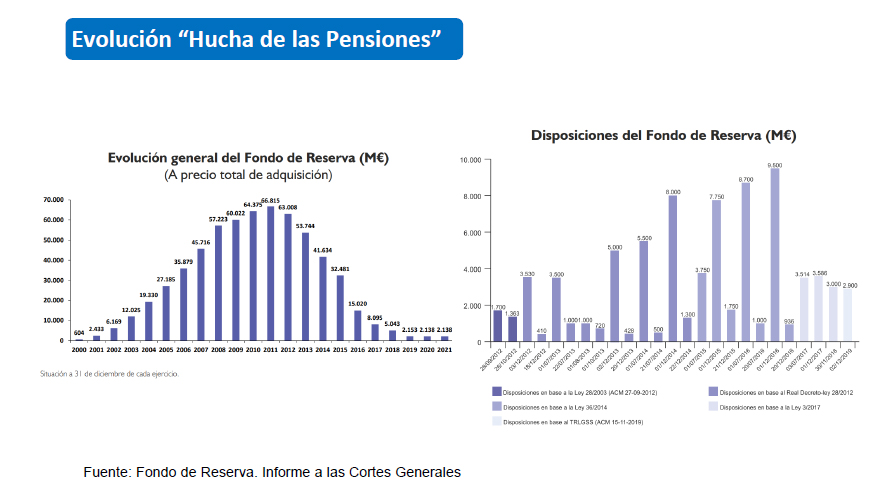

- Se aplica un Mecanismo de Equidad Intergeneracional (MEI) para todos los regímenes con el propósito de nutrir el Fondo de Reserva (hucha de las pensiones), pagando ya en 2023 un 0,60% que aumenta progresivamente hasta el 1,20% más en 2030.

- Se aplica una disposición transitoria con una Cuota de Solidaridad adicional que aumentará de manera progresiva llegando en 2045 a ser de entre un 5,5% y un 7 %.

- Se modifica el cálculo de la pensión de jubilación seleccionado los 29 años consecutivos previos a la jubilación, se eligen las bases de cotización de 27 años, añadiendo el matiz de que en los últimos 2 años se computa el nominal, sin aplicar el IPC.

Estos números tienen la finalidad de aumentar los ingresos y reducir los gastos en pensiones, a pesar de ampliar las no contributivas. Pero además, a partir de 2025 se va a realizar un informe de evaluación trianual midiendo el impacto, para acentuar la presión de estas medidas si no se consiguen los resultados, cosa más que probable.

¿Puedes plantearte un ahorro fiscal en el Impuesto de Sociedades y en el Impuesto sobre la Renta de las Personas Físicas (IRPF), que ponga a trabajar tu dinero a tu favor, garantizándote el capital y los intereses, y permitiéndote disponer de rentas extraordinarias para la etapa de jubilación?

Los instrumentos de previsión social como los Planes de Previsión Social Empresarial, de Retribución Flexible y Seguros Colectivos de Dependencia, son los productos aseguradores idóneos para reducir el Impuesto de Sociedades y el tipo efectivo de gravamen en el IRPF, al mismo tiempo que consolidan un ahorro garantizado para complementar la jubilación, protegen a nuestros seres queridos a través de un seguro de vida, y también a nosotros mismos ante la contingencia de la dependencia.

Sorry, the comment form is closed at this time.